Politische Börsen haben kurze Beine

Liebe Leser und Leserinnen,

ich will Sie heute wirklich nur ungern mit Binsen- und Börsenweisheiten langweilen, obwohl sie im Kern doch alle Wahrheit tragen.

Einmal mehr stellte sich ein medial intensiv antizipiertes Ereignis für die Börsen als non-event heraus.

Ein 50/50 Wahlausgang mit denkbar knappem Ausgang und langer Unsicherheit war im Vorfeld der Wahl das kurzfristig abschreckende Szenario. Im Ergebnis sind ein demokratischer Präsident mit Hang zu Multilateralismus und ein republikanischer Senat für Unternehmen und deren Planungssicherheit von Vorteil.

Insofern bestätigen die positiven Reaktionen der Aktienbörsen unmittelbar nach der Wahl, dass die Abschläge der beiden Wochen zuvor weniger fundamental als emotional begründet waren. Manche Marktbeobachter verwiesen auf die Umfragewerte und begründeten die letzte Woche im Oktober mit der Möglichkeit eines demokratischen Senats und Präsidenten. Am Tag der Auszählungen jedoch ließ sich trotz schwankender Wahrscheinlichkeiten aller Szenarien nur eines erkennen – unentwegt steigende Kurse.

Wie Sie aus unseren Gesprächen, Artikeln und Kommentaren der letzten Wochen und Monate wissen, sind wir dieser Wahl – ebenso wie allen anderen vermeintlichen „Events“ – neutral positioniert (d.h. investiert und exponiert, aber nicht abgesichert) begegnet. Das heißt, dass wir weder auf ein bestimmtes Ergebnis setzten noch auf die daraus möglicherweise resultierenden Marktbewegungen. Diese Herangehensweise hat sich einmal mehr bezahlt gemacht. Außerdem sind Absicherungsinstrumente und Versicherungsprämien im Vorfeld von Events grundsätzlich exorbitant teuer und verlieren danach sofort an Wert (implizite Volatilität bei Optionen).

Somit konnten wir die positiven Bewegungen der zugrundeliegenden Aktienmärkte der letzten Tage gut abbilden und daran teilnehmen.

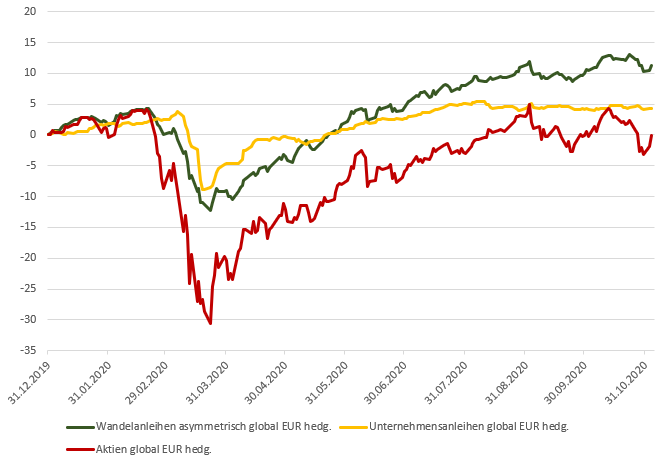

Wandelanleihen haben ohnehin schon ein fantastisches Jahr und sind im Vergleich zu ihren Ingredienzen – Aktien und Unternehmensanleihen – von einem deutlichen Mehrwert für den Anleger geprägt gewesen.

Zugegeben, an dieser Stelle wiederhole ich mich.

Impfstoff treibt das Börsengeschehen

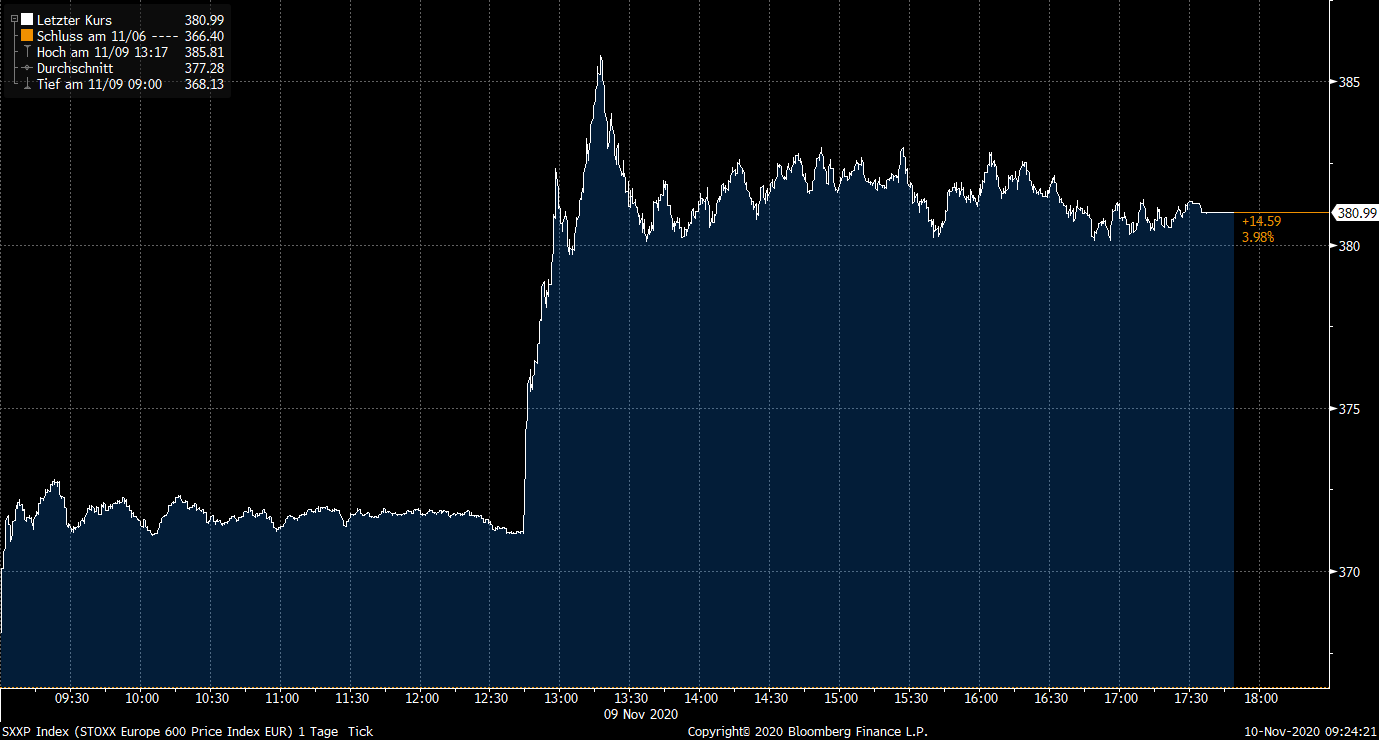

Mit der Ankündigung eines zu 90% wirksamen Impfstoffs gegen Covid 19 – entstanden aus einer Kooperation von Pfizer und dem Mainzer Unternehmen BioNTech – verändert sich die Börsenlage abermals deutlich.

Die reflexartige Reaktion der Börsen ist sicherlich richtig und völlig nachvollziehbar.

Zunächst einmal steigen die Kurse in der Breite um gut 5% weltweit, da ein Impfstoff die ersehnte Visibilität für Umsätze und Gewinne signifikant verbessert und ein Wirtschaften wie vor Covid- 19 ermöglichen könnte. Gleichermaßen wissen die Marktteilnehmer die daraus resultierenden Implikationen sehr gut zu unterscheiden. So gewinnen die stärksten Krisenverlierer (Tourismus, Airlines, Kreuzfahrt. Gastronomie und Einzelhandel) deutlich zweistellig, während die bisherigen Krisengewinner (Technologie und Kommunikation) nur leicht zulegen können.

Im Bloomberg european markets wrap durfte ich die ad-hoc Reaktion heute wie nachstehend kommentieren:

“The market’s knee-jerk reaction is plausible too as the old economy pops, while tech remains flat,” said Salm-Salm & Partner portfolio manager Frederik Hildner by phone. “Sell the winners to buy yesterday’s losers.”

Ausblick für Wandelanleihen

Wandelanleihen haben stark vom Boom der Technologierwerte profitiert. Gleichzeitig waren wir in den belasteten Sektoren kaum bzw. überhaupt nicht investiert, was Ende des ersten Quartals sehr geholfen hat. Den Großteil der Gewinne des Tech-Sektors haben wir realisiert und weniger sensitive Titel reinvestiert. Weiterhin sind jeweils über 60% unserer Portfolios nicht in Technologie investiert, sondern in eine Vielzahl verschiedenster Branchen. Somit sind wir auch für die anstehende Marktphase ausgewogen aufgestellt.

Die jetzt geschehende und vermutlich weiterhin voranschreitende Sektor-Rotation ist eine gute Botschaft, da die Aktienmärkte nun wieder von einer breiten Ergebnisverbesserung profitieren und nicht nur auf die Sterne der letzten sechs Monate angewiesen sind. Darüber hinaus sinken die Kreditrisikoaufschläge für besonders von der Pandemie getroffenen Branchen wieder, sodass sich ihre Kapitalkosten verringern und die Ausfallwahrscheinlichkeiten stark fallen.

Auch in Bezug auf die Sektor-Rotation gilt das eingangs zum Thema Events gesagte: Wir verstehen unserer Aufgabe als die disziplinierte Abbildung und Optimierung der systemischen Rendite der Anlageklasse Wandelanleihen. Hierzu fokussieren wir die Asymmetrie und Qualität des Portfolios und unterlassen direktionale Wetten auf Events, Sektoren oder Regionen.

Übrigens ist all dies natürlich auch eine gute Botschaft für uns als Gesellschaft. Versöhnliche Töne in der Weltpolitik und eine Rückkehr zur bekannten Normalität wünschen wir Ihnen und uns.

In der Zwischenzeit empfehlen wir Ihnen unsere aktuellen Beiträge zu Wandelanleihen sowie Aktien und Klima.

In diesem Sinne – kommen Sie gut durch den Herbst!

Ihr

Frederik G. Hildner

Unser Nachhaltigkeitsansatz

Wir sind 2 Grad Kompatibel

Klimaoptimierung bei Salm-Salm

Nachhaltigkeit im Portfoliomanagement

Unsere Nachhaltigen Fonds

Nachhaltige Wandelanleihen Global

Nachhaltige Aktienstrategie

Sind Sie ein Privater oder Institutioneller Investor?

Salm-Salm Partner unterstützt seine Anleger mit einem breiten Informationsangebot zu den Themen Asset Allocation, Investment Management und Marktinformationen. Daher ist es für uns wichtig zu wissen, welcher Anlegetyp Sie sind. Professionelle Anleger gem. §67 WpHG sind institutionelle Investoren und Vertriebspartner. Um uns zu helfen, Ihnen die richtigen Informationen zur Verfügung zu stellen, wählen Sie bitte eine der folgenden Optionen.

Salm-Salm & Partner übernimmt keine Haftung für die unberechtigte Nutzung der nachfolgenden Inhalte.